Podríamos decir que es una buena y también una mala época para ser propietario de un negocio. Para muchos fundadores y propietarios de empresa, la idea de tener liquidez representa la culminación del trabajo de su vida. ¿Pero cómo optimizar la valoración de la empresa o cómo determinar cual es el momento ideal para tomar una decisión al respecto? Al mercado público no le gusta la incertidumbre, y nuestras condiciones socioeconómicas son, digamos, fluidas.

Las valoraciones (declaradas como múltiplos del EBITDA) para las empresas privadas se redujeron drásticamente en el primer trimestre del año debido a una serie de factores que incluyen las “guerras comercial”, la preocupación por una recesión económica, el aumento de los salarios, el Brexit y la desaceleración en China. Pero, en algunos sectores, los compradores también se están quedando sin empresas para comprar. Entonces, ¿cómo optimizar la valoración de la empresa de cara a una posible venta?

Contextualicemos que 2019 está enmarcado por un mercado de fusiones y adquisiciones en el que, durante 2018:

Contextualicemos que 2019 está enmarcado por un mercado de fusiones y adquisiciones en el que, durante 2018:

El flujo del acuerdos fue potente. En EEUU Pitchbook reportó su quinto año consecutivo de $ 3 billones en valor de acuerdo, con múltiplos promedio de 9.6x. Las valoraciones aumentaron también en Europa, donde las tasas de interés eran bajas y disminuyeron en los Estados Unidos donde las tasas de interés estaban aumentando. La tendencia por ahora recientes sugiere que las tasas se mantendrán estables o posiblemente incluso disminuirán en 2019.

Las valoraciones de los Estados Unidos se vieron afectadas por la retórica del comercio. Es sabido que la inversión china en las empresas estadounidenses disminuyó a fines de 2018.

El número de acuerdos se vio impulsado por la inversión institucional. Las adquisiciones de firmas de capital privado representaron el 34 por ciento de los acuerdos en 2018. De hecho, son tan activas que las primas pagadas por los compradores estratégicos se han erosionado y, en algunos acuerdos, los patrocinadores financieros en realidad superan a las ofertas estratégicas.

La integración vertical estuvo omnipresente. De acuerdo con PwC, un tercio de las transacciones, al menos en Estados Unidos fueron acuerdos “trans-sectoriales”, tales como compañías no tecnológicas que compran compañías de tecnología. El mashup digital que incluye el advenimiento de la inteligencia artificial y el Internet de las cosas está impulsando la actividad.

Las valoraciones varían drásticamente por sectores. Los mercados son muy fluidos.

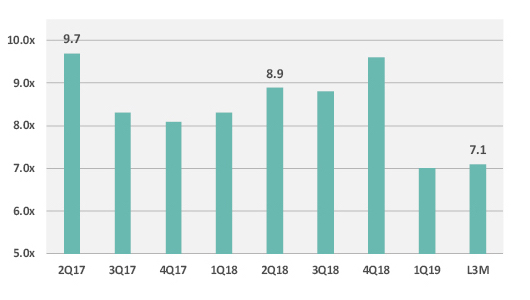

Mientras que los propietarios de negocio entienden intuitivamente que el tamaño importa en términos de valoración, la “prima de tamaño está aumentando”. Mientras que muchas compañías pequeñas venden por 4 a 5 veces el EBITDA, la compañía pública promedio, al menos las que tienen sede en los Estados Unidos, cotizan a aproximadamente 20 veces sus ganancias. Al comparar los datos de 2019 con los de 2012, la varianza entre los acuerdos más grandes y los más pequeños ha aumentado, claramente.

Datos de empresas privadas <500 Millones

Históricamente, las recesiones han coincidido con una menor actividad de fusiones y adquisiciones y menores múltiplos. Sin embargo, actualmente, es alto el número de empresas que sí tienen efectivo. Según Ernst & Young, las firmas de capital privado aún tienen $ 700 mil millones al margen, lo que tiene gran peso a la hora de las valoraciones. Aunque sí se espera una desaceleración de la economía, y es posible que el mercado ya tenga incorporadas valoraciones más bajas.

¿Qué tener en cuenta para el exit y optimizar la valoración de la compañía?:

1. Ten en mente el final.

Piensa como lo haría un comprador. Además de un plan de crecimiento, un comprador querrá comprender el valor estratégico que tu empresa agrega a su cartera, la diversidad de ingresos y clientes, y la probabilidad de que la administración se quede (lo que puede ser menos importante para un comprador estratégico que para un comprador financiero).

2. Incluye a tu equipo en el proceso.

Muchos propietarios de empresas privadas se muestran reacios a compartir información sobre una posible salida con sus equipos de administración. Si es apropiado hacerlo depende de una serie de variables, incluida la sofisticación del equipo. Los gerentes senior lo averiguarán con el tiempo, y utilizar su talento para impulsar la valoración suele ser un factor de éxito. Vincularlos a través de un plan de incentivos a largo plazo (LTIP) es una buena práctica relevante (en lugar de proporcionarles capital). Los buenos negocios recompensan a las personas que lo han hecho posible.

3. Céntrate en la evolución del crecimiento.

La variable más importante para optimizar el valor es poder demostrar ingresos consistentes y previsibles sin demasiado riesgo de concentración en algunos clientes. El propietario del negocio debe mantener el enfoque en el crecimiento en los tres a cinco años anteriores a la venta. Cualquier comprador querrá una prueba de que la empresa es escalable.

4. Consigue a los asesores adecuados pronto.

Muchos propietarios de negocios hablan con asesores de capital, consultores de planificación estratégica, abogados de transacciones y banqueros de inversión al final del proceso. Crea un equipo de asesores que puedan colaborar con varios años de anticipación y ten las piezas en su lugar cuando estés listo para vender y optimizar la valoración de la empresa. Asigna un líder del proyecto para conducir un proceso constante.

5. Formaliza tu propio plan de salida.

Después de reunirte con tu equipo y asesores, formaliza el plan estratégico y el plan de salida de su empresa. Su salida deberá coincidir con un plan de sucesión. Tenga en cuenta que la mayoría de los acuerdos de consultoría de “obtención de ganancias” no tienen éxito. Si bien puede haber beneficios fiscales por tener un contrato de consultoría posterior a la transacción, asegúrate de comprender sus limitaciones cuando intentes optimizar su valoración.

6. Comprende plenamente la valoración.

Todos los dueños de negocios piensan que su negocio vale más de lo que realmente vale. Realiza una valoración profesional de expertos, en parte para establecer la base de tu plan de incentivos a largo plazo.

7. Minimiza la responsabilidad fiscal.

Muchos propietarios esperan demasiado tiempo para considerar su obligación tributaria durante una transacción, y terminan regalando una parte considerable de su ganancia en impuestos. Los asesores correctos pueden pedirte que consideres la reubicación de la empresa, o del propietario, u otras estrategias para mitigar los impuestos. Esta es la razón por la que tener conocimiento profundo de M&A es tan crítico para optimizar la valoración.

8. Asegúrate de tener un análisis de cuentas sólido.

Una error fatal que terminará con el proceso antes de que comience es la falta de control financiero. Los compradores descartarán inmediatamente a cualquier compañía que no tenga un análisis de cuentas sólido y estructurado durante al menos tres años.

9. Ten paciencia.

La venta en un ciclo descendente puede ser complicada. Esperar hasta haber reunido el equipo adecuado, los asesores y el histórico financiero óptimo puede aumentar dramáticamente la valoración. A medida que el capital privado se interesa en aproximadamente 5 millones en EBITDA, cruzar este umbral es importante para maximizar el valor.

10. Desarrolla tu plan de vida.

Los propietarios de negocio a menudo tienen una porción considerable de su propia riqueza financiera envuelta con sus negocios y hacen suposiciones inválidas sobre el coste de la jubilación.

Algunos propietarios de empresa que son miembros de Vistage y que han salido de sus propias compañías sufren decepciones e incluso depresión. Al igual que tienes un plan estratégico para tu negocio, necesita tener un plan de vida para ti mismo que incluya un plan financiero. Es fundamental que te sientes con tu familia y planees cómo quieres que sea el resto de su vida.

Este artículo se publicó primero en el Blog de Vistage USA, puedes leer el artículo original en inglés aquí.